Crónica · Europa · Economía · Crisis industrial

Europa atrapada entre deuda, energía cara y fábricas debilitadas

Economía · Europa · Inflación · PIB · BCE · Industria · Hogares

Europa bajo presión: inflación persistente, crecimiento mínimo y una economía atrapada entre energía cara, deuda e industria debilitada

Investigación periodística, análisis económico y edición por Jorge Aurelio Riffo · La Voz de Chile desde Berlín · Berlín, 29 de mayo de 2026

Europa cierra mayo de 2026 con una economía que no está en colapso abierto, pero sí atrapada en una zona de fragilidad estructural. La inflación dejó atrás los niveles extremos de la crisis energética anterior, pero sigue presionando el bolsillo de los hogares. El crecimiento existe, pero es casi imperceptible. El empleo resiste, pero con señales de agotamiento. Y la industria europea, especialmente la alemana, continúa enfrentando una combinación peligrosa de energía cara, demanda débil, deuda elevada, presión geopolítica y pérdida de competitividad industrial.

Inflación: el alivio estadístico no llegó plenamente al bolsillo de las familias

El dato oficial más reciente de Eurostat muestra que la inflación anual de la eurozona subió a 3,0% en abril de 2026, frente al 2,6% registrado en marzo. En la Unión Europea, la inflación anual alcanzó el 3,2%. Esto demuestra que el proceso de desinflación no está completamente consolidado. Europa logró alejarse del incendio inflacionario de 2022, pero no ha recuperado todavía una estabilidad de precios plenamente compatible con la vida cotidiana de los hogares.

El problema es que la inflación no se mide solamente en porcentajes técnicos. Se mide en supermercados, arriendos, calefacción, transporte, medicamentos, seguros, créditos y servicios básicos. Aunque el índice general parezca más moderado que en los años de crisis, el nivel acumulado de precios sigue siendo alto. Una inflación del 3,0% sobre precios ya encarecidos continúa golpeando a trabajadores, pensionados, familias endeudadas y pequeñas empresas.

Energía: el costo invisible que atraviesa toda la economía

El componente energético volvió a ser uno de los factores más sensibles. Eurostat mostró que la energía aportó +0,99 puntos porcentuales a la inflación anual de la eurozona en abril de 2026, convirtiéndose en uno de los elementos que volvió a presionar el índice general. Este dato es fundamental porque la energía no afecta solo la factura eléctrica: atraviesa toda la cadena económica. Cuando sube la energía, sube el transporte, sube la producción industrial, sube la logística, suben los alimentos y sube el costo final que pagan las familias.

Para una economía industrial como la europea, la energía es una variable estratégica. Sin energía estable, competitiva y soberana, la industria pierde margen, la inversión se retrasa y la transición verde se vuelve socialmente más difícil. Europa no puede hablar de soberanía industrial si depende de rutas energéticas vulnerables, precios volátiles y conflictos geopolíticos que no controla plenamente.

Crecimiento: una eurozona que avanza casi sin fuerza

El crecimiento económico confirma la fragilidad del momento. Según Eurostat, en el primer trimestre de 2026, el PIB de la eurozona creció apenas 0,1% respecto al trimestre anterior, mientras la Unión Europea avanzó 0,2%. En comparación interanual, la eurozona creció 0,8% y la Unión Europea 1,0%. Estos números no describen una recuperación sólida: describen una economía que se mueve, pero casi sin fuerza.

El problema no es solo cuánto crece Europa, sino cómo crece. Un avance de 0,1% deja muy poco margen para absorber shocks externos, financiar inversión pública, sostener servicios sociales o proteger a los sectores vulnerables. Cuando una economía crece al borde del estancamiento, cualquier aumento energético, conflicto geopolítico o caída industrial puede convertir la debilidad en crisis.

Actividad privada: el PMI cae a zona de contracción

El indicador adelantado de actividad confirma la preocupación. El PMI compuesto de la eurozona cayó a 47,5 puntos en mayo de 2026, desde 48,8 en abril. Como el umbral de 50 puntos separa expansión de contracción, el dato muestra que la actividad privada europea volvió a deteriorarse. Cuando el PMI se ubica por debajo de 50, la señal técnica es clara: empresas, servicios, pedidos y expectativas están retrocediendo.

El dato es especialmente delicado porque muestra que Europa no enfrenta solo una inflación persistente, sino también una pérdida de dinamismo económico. La combinación de precios altos, crecimiento bajo y actividad privada en contracción es una señal de alerta macroeconómica. No es una recesión general declarada, pero sí una advertencia de que el modelo europeo está entrando en una fase de fatiga.

Mercado laboral: resistencia estadística, fragilidad social

El empleo todavía resiste, pero con dinamismo limitado. Eurostat informó que el número de personas empleadas aumentó 0,1% en la eurozona y 0,1% en la Unión Europea durante el primer trimestre de 2026. En comparación interanual, el empleo creció 0,5% en la eurozona y 0,6% en la Unión Europea. El mercado laboral europeo no se ha desplomado, pero tampoco muestra una expansión vigorosa.

La resistencia laboral se explica en parte por factores demográficos, escasez de mano de obra en ciertos sectores y cautela empresarial antes de despedir trabajadores especializados. Pero la fragilidad está ahí. Si los pedidos caen, los costos suben y la inversión se frena, el empleo puede pasar rápidamente de resistencia estadística a ajuste social.

Banco Central Europeo: tasas más bajas, pero crédito todavía condicionado

El Banco Central Europeo mantiene una política monetaria más moderada que en el pico de la crisis inflacionaria. Según su decisión del 30 de abril de 2026, las tasas quedaron sin cambios: 2,00% para la facilidad de depósito, 2,15% para las operaciones principales de refinanciación y 2,40% para la facilidad marginal de crédito. Esto muestra un BCE más prudente, pero todavía vigilante.

El dilema monetario sigue abierto. Si el BCE relaja demasiado rápido, puede alimentar una nueva presión inflacionaria. Si mantiene condiciones restrictivas durante demasiado tiempo, puede asfixiar inversión, crédito hipotecario, consumo y financiamiento empresarial. Europa enfrenta una trampa macroeconómica: necesita crédito para crecer, pero teme que una relajación excesiva reactive la inflación.

Industria europea: el corazón productivo pierde margen

La industria europea enfrenta una presión simultánea: energía cara, costos financieros acumulados, competencia china, tensiones con Estados Unidos, transición tecnológica y demanda debilitada. Alemania, como principal potencia manufacturera del continente, concentra buena parte de esa tensión. Si Alemania pierde competitividad industrial, no solo sufre Alemania: se debilita toda la arquitectura productiva europea.

La transición verde exige inversiones gigantescas en redes eléctricas, almacenamiento, hidrógeno, baterías, transporte limpio, eficiencia industrial y modernización tecnológica. Pero una transición sin energía competitiva y sin política industrial fuerte puede terminar deslocalizando producción fuera de Europa. El riesgo es que Europa diseñe la transición ecológica, pero termine comprando en Asia o Estados Unidos las tecnologías que no logró fabricar en casa.

Conclusión: Europa no está en crisis abierta, pero sí en fatiga estructural

La conclusión económica es clara: Europa no está viviendo una crisis abierta como la de 2008 o la de 2020, pero sí atraviesa una fatiga estructural profunda. La inflación sigue por encima del objetivo, la energía vuelve a presionar, el crecimiento es mínimo, el PMI cae a zona de contracción, el empleo resiste con poca fuerza y la industria pierde margen frente a China y Estados Unidos. El debate europeo ya no puede limitarse al costo de vida: debe abordar el futuro del modelo productivo, la soberanía energética, la competitividad industrial y la justicia social.

Crónica · Rusia · China · Nuevo orden geoeconómico

Rusia y China reordenan el tablero global: el eje euroasiático desafía el estancamiento de Occidente

Economía · Rusia · China · BRICS · G7 · Energía · Comercio global

Rusia y China frente al estancamiento occidental: el nuevo eje geoeconómico que desafía a Europa y al G7

Investigación periodística, análisis económico y edición por Jorge Aurelio Riffo · La Voz de Chile desde Berlín · Berlín, 29 de mayo de 2026

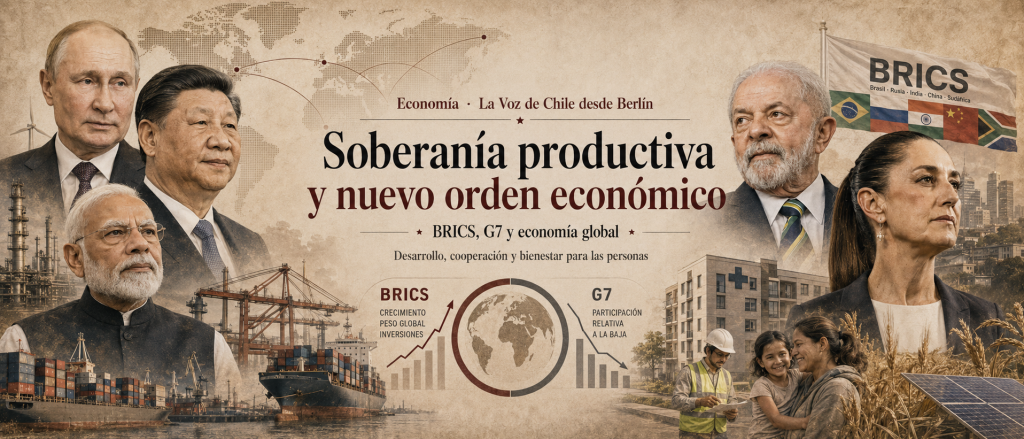

Rusia y China se han convertido en el núcleo de una nueva arquitectura económica mundial. Mientras Europa enfrenta crecimiento débil, energía cara, deuda elevada y pérdida de competitividad industrial, el eje euroasiático avanza con una combinación de recursos naturales, capacidad industrial, infraestructura energética, comercio en expansión y búsqueda de soberanía financiera. No se trata solo de una alianza política: se trata de una reorganización profunda del poder económico global.

La fractura del viejo orden económico: BRICS, G7 y poder real de producción

La comparación entre BRICS y G7 ya no puede medirse solo con discursos diplomáticos. El Fondo Monetario Internacional estima que las economías emergentes y en desarrollo representan una parte cada vez mayor del producto mundial, mientras las economías avanzadas conservan poder financiero, tecnológico y militar, pero enfrentan menor dinamismo relativo. La disputa económica del siglo XXI no se define únicamente por quién controla bancos o monedas; también por quién produce energía, alimentos, minerales, tecnología, manufacturas y cadenas logísticas.

En términos de paridad de poder adquisitivo, China aparece como la mayor economía del mundo, con un PIB PPA estimado en torno a 44,3 billones de dólares en 2026, por encima de Estados Unidos. Rusia, pese a las sanciones, conserva un peso estratégico por su energía, minerales, territorio, industria militar y capacidad de exportación hacia Asia. La economía real se está desplazando hacia un mapa más multipolar, donde Occidente ya no puede dictar reglas sin enfrentar respuestas estructurales.

China: potencia industrial, tecnológica y manufacturera del siglo XXI

China no es solamente “la fábrica del mundo”. Es una potencia industrial capaz de producir a gran escala, controlar cadenas de suministro, invertir en infraestructura, dominar segmentos clave de baterías, vehículos eléctricos, energías renovables, maquinaria, puertos, inteligencia artificial aplicada y manufactura avanzada. Incluso cuando su PMI manufacturero cayó a 50,0 puntos en mayo de 2026, los sectores de alta tecnología siguieron resistiendo: la manufactura de alta tecnología marcó 52,9 puntos y la fabricación de equipos 52,1 puntos.

Ese dato es fundamental. La manufactura tradicional china muestra enfriamiento, pero los sectores avanzados siguen por encima del umbral de expansión. China está intentando cambiar su motor económico: menos dependencia del ladrillo y de la exportación barata; más peso de tecnología, equipos, vehículos eléctricos, baterías, automatización, energía limpia e industria de alto valor. Esa transición es la que más preocupa a Washington y Bruselas, porque ya no compiten solo contra mano de obra barata, sino contra una plataforma industrial completa.

Rusia: sanciones, resiliencia energética y giro estratégico hacia Asia

La economía rusa no está libre de presión. Las sanciones occidentales han encarecido operaciones, restringido tecnología, dificultado financiamiento y obligado a Moscú a rediseñar rutas comerciales. Sin embargo, el resultado no ha sido el colapso anunciado por muchos analistas occidentales. Rusia ha respondido con sustitución de importaciones, expansión de la industria de defensa, redirección energética hacia Asia, uso de rutas alternativas y una política económica orientada a resistir una guerra de sanciones prolongada.

El dato más importante está en la energía. Las exportaciones rusas de petróleo a China crecieron 35% en el primer trimestre de 2026, hasta alcanzar aproximadamente 31 millones de toneladas. Esto confirma una transformación histórica: Rusia reduce su dependencia del mercado europeo y consolida a Asia como su nuevo centro energético estratégico.

Energía y seguridad: Rusia abastece, China industrializa

El vínculo entre Moscú y Pekín tiene una lógica económica directa: Rusia posee energía, materias primas, territorio, infraestructura y capacidad militar; China posee industria, mercado, financiamiento, tecnología, población urbana, puertos y cadenas de valor. Rusia abastece recursos estratégicos; China los transforma en poder industrial. Esa complementariedad explica por qué las sanciones occidentales no rompieron el eje euroasiático, sino que lo aceleraron.

China se beneficia de energía a condiciones favorables para sostener fábricas, transporte, hogares e industria pesada. Rusia obtiene un comprador estable y una vía de ingresos en un escenario de presión occidental. La alianza no es sentimental: es una arquitectura económica de supervivencia, expansión y soberanía frente a un orden financiero dominado durante décadas por Washington.

Occidente sanciona, pero no logra controlar toda la economía real

La estrategia occidental apostó por sanciones financieras, restricciones tecnológicas, topes al petróleo, bloqueo de activos y presión diplomática. Pero la economía mundial no funciona como un interruptor. El comercio se redirige, los compradores cambian, las rutas se adaptan, los intermediarios aparecen y las cadenas globales buscan salidas. Las sanciones dañan, pero no siempre aíslan; presionan, pero también obligan a construir alternativas.

Esa es la gran lección económica de 2026. Occidente conserva poder financiero, militar y regulatorio, pero ya no controla por completo la economía real del planeta. Energía, minerales, producción industrial, cadenas logísticas, alimentos, manufactura avanzada y mercados emergentes se están moviendo hacia una estructura más fragmentada, donde Rusia y China tienen instrumentos suficientes para resistir y negociar.

Europa frente al espejo: energía cara, industria débil y dependencia estratégica

El contraste con Europa es cada vez más visible. La eurozona creció apenas 0,1% en el primer trimestre de 2026, mientras Alemania enfrenta una previsión de crecimiento de solo 0,5% para 2026, recortada por energía cara, conflicto en Medio Oriente y tensiones comerciales. Europa sanciona a Rusia, pero paga energía más cara, pierde margen industrial y sigue dependiendo de decisiones geopolíticas tomadas fuera de su control.

Alemania, que fue el corazón manufacturero del continente, vive una presión doble: energía más costosa y competencia china en sectores donde antes Europa dominaba, como maquinaria, automoción, química y tecnología industrial. Si Europa pierde industria, no pierde solo exportaciones: pierde empleo cualificado, innovación, autonomía tecnológica, poder fiscal y capacidad de negociación global.

América Latina: recursos estratégicos sin soberanía industrial suficiente

América Latina aparece en esta nueva arquitectura como región clave, pero todavía subordinada a un patrón histórico: exportar materias primas e importar tecnología. Litio, cobre, petróleo, alimentos, agua, gas, tierras raras y minerales críticos vuelven a estar en el centro de la disputa mundial. Sin embargo, la región sigue atrapada en una pregunta estratégica: ¿será dueña de la cadena de valor o seguirá vendiendo recursos baratos para que otros fabriquen el futuro?

China necesita recursos latinoamericanos para sostener su industria; Europa necesita esos mismos recursos para su transición verde; Estados Unidos busca impedir que la región quede demasiado integrada al eje asiático. El riesgo para América Latina es volver a ser territorio de extracción, deuda, dependencia y promesas de inversión que no construyen industria propia.

Conclusión: el siglo XXI ya no pertenece a una sola potencia

La conclusión económica es clara: Rusia y China están consolidando un eje geoeconómico que desafía el orden unipolar construido alrededor de Washington, Bruselas y el G7. China aporta escala industrial, tecnología, mercado y financiamiento. Rusia aporta energía, materias primas, territorio, infraestructura y resiliencia frente a sanciones. Europa enfrenta estancamiento, energía cara y pérdida de margen industrial. América Latina posee recursos decisivos, pero aún debe convertirlos en soberanía productiva. El nuevo orden económico no se definirá solo en bancos centrales o bolsas de valores: se definirá en fábricas, gasoductos, puertos, minerales, tecnología, alimentos y capacidad real de producir.

Crónica · Chile · Economía · Neoliberalismo

Chile bajo la trampa neoliberal: desempleo, deuda e inflación frente al regreso del modelo Chicago Boys

Economía · Chile · Desempleo · Inflación · Deuda · Chicago Boys · Neoliberalismo

Chile atrapado en la trampa neoliberal: desempleo, deuda, inflación y retorno del modelo de los Chicago Boys

Investigación periodística, análisis económico y edición por Jorge Aurelio Riffo · La Voz de Chile desde Berlín · Berlín, 29 de mayo de 2026

Chile vuelve a quedar frente al espejo más duro de su historia económica reciente: una economía que prometió modernización, estabilidad y crecimiento, pero que continúa reproduciendo desigualdad, endeudamiento familiar, precariedad laboral, servicios sociales debilitados y concentración de riqueza en el 1% más rico. El gobierno ultraderechista y neoliberal de José Antonio Kast intenta presentar su agenda como reconstrucción económica, pero en el fondo revive la vieja arquitectura instalada durante la dictadura de Augusto Pinochet bajo la influencia de los Chicago Boys.

Desempleo: el rostro social de una economía que no responde al pueblo

El dato laboral confirma la gravedad del momento. La tasa de desempleo en Chile llegó a 9,1% en el trimestre febrero-abril de 2026, su nivel más alto en casi cinco años. La situación es aún más dura para las mujeres: el desempleo femenino alcanzó 10,5%. Estos números no son simples porcentajes: representan familias sin ingresos suficientes, jóvenes sin estabilidad, madres buscando trabajo sin encontrar respuesta y hogares que ven cómo el costo de vida avanza más rápido que las oportunidades reales.

La economía chilena arrastra una contradicción profunda: se presenta como modelo de estabilidad, pero mantiene un mercado laboral frágil, segmentado y desigual. Cuando el desempleo sube, el discurso neoliberal de eficiencia se derrumba en la vida cotidiana: no hay eficiencia para quien no encuentra trabajo, no hay libertad económica para quien debe endeudarse para comer, pagar transporte, salud o arriendo.

Inflación y costo de vida: el país caro que castiga salarios bajos

El Banco Central de Chile mantuvo en abril la tasa de política monetaria en 4,5%, en un escenario marcado por riesgos externos, petróleo más caro y presiones inflacionarias. La inflación doméstica se ubicó en torno a 2,8% en marzo, mientras la propia autoridad monetaria elevó su proyección de inflación para 2026 a 3,6%. Esto significa que Chile no enfrenta solo bajo crecimiento: enfrenta también una presión de precios que golpea directamente alimentos, transporte, combustibles, medicamentos y servicios básicos.

El problema chileno es que el costo de vida se parece cada vez más al de países desarrollados, pero con salarios, pensiones y protección social muy inferiores. Chile funciona como país caro para comprar, arrendar, transportarse y enfermarse, pero como país precarizado para trabajar, jubilarse y acceder a derechos sociales. Esa fractura explica por qué millones de personas sienten que trabajan más, se endeudan más y viven peor.

Bajo crecimiento: la promesa del 4% se estrella contra la realidad

El gobierno de José Antonio Kast llegó prometiendo dinamismo económico, inversión y crecimiento fuerte. Sin embargo, el Fondo Monetario Internacional proyecta para Chile un crecimiento de apenas 2,2% en 2026 y 2,5% en 2027. Esa cifra está muy lejos de una transformación productiva real. Un país que crece cerca del 2% no está viviendo un salto económico: está administrando una recuperación débil, vulnerable y dependiente de factores externos como el cobre, el petróleo y las condiciones financieras globales.

El problema no es solamente cuánto crece Chile, sino quién captura ese crecimiento. Si la expansión se concentra en grandes grupos económicos, banca, minería, fondos de inversión y empresas exportadoras, mientras la mayoría sigue con salarios insuficientes y servicios públicos debilitados, entonces el crecimiento no se convierte en bienestar. La pregunta central sigue siendo la misma: crecimiento para quién, riqueza para quién y sacrificio para quién.

Deuda pública: la nueva excusa para imponer recortes al Estado social

El ministro de Hacienda Jorge Quiroz acusó inconsistencias en las proyecciones fiscales heredadas y elevó en unos 10.500 millones de dólares la estimación de deuda pública acumulada hacia 2030. Según esa revisión, el déficit efectivo de 2026 se ubicaría cerca de 2,9% del PIB, y la deuda pública podría superar el umbral prudencial de 45% del PIB, alcanzando alrededor de 46,5% en 2030.

Ese diagnóstico fiscal puede convertirse en herramienta política. La derecha neoliberal suele usar la deuda como argumento para recortar gasto social, reducir programas públicos, debilitar salud, educación, cultura, alimentación escolar, vivienda y protección social. La deuda se presenta como problema técnico, pero muchas veces se utiliza como llave ideológica para desmontar derechos y justificar austeridad contra el pueblo.

Impuesto corporativo: menos Estado para el pueblo, más alivio para el capital

El eje de la reforma tributaria confirma la dirección del gobierno. La propuesta contempla bajar gradualmente el impuesto corporativo desde 27% a 23% hacia 2029, volver a un sistema plenamente integrado y reinstalar mecanismos de estabilidad tributaria para grandes inversiones. En el lenguaje oficial se habla de inversión y certeza jurídica. En términos distributivos, el mensaje es otro: menos carga fiscal para grandes empresas y más presión futura sobre el financiamiento del Estado social.

La contradicción es evidente. Por un lado, el gobierno advierte sobre déficit, deuda y necesidad de disciplina fiscal. Por otro, propone reducir impuestos al capital. Si se rebaja la recaudación a los sectores de mayores ingresos y luego se invoca la deuda para recortar derechos, el resultado es una transferencia política: alivio para el 1% más rico y ajuste para trabajadores, niños, jubilados y familias endeudadas.

El retorno de los Chicago Boys: el país vuelve a mirar hacia los años ochenta

La memoria económica chilena no puede separarse de la dictadura. Bajo Augusto Pinochet, los Chicago Boys impulsaron privatizaciones, apertura extrema, reducción del Estado, liberalización financiera y un modelo que convirtió derechos sociales en mercados. Ese laboratorio no produjo una sociedad justa: produjo concentración, endeudamiento, desigualdad y una crisis profunda a comienzos de los años ochenta.

La crisis de 1982 mostró el fracaso brutal de ese experimento: endeudamiento externo acelerado, colapso financiero, desempleo masivo, rescates públicos al sistema privado y subordinación a programas de ajuste. Chile ya vivió lo que ocurre cuando se privatizan las ganancias y se socializan las pérdidas: el capital se protege, los bancos son rescatados y el pueblo paga la factura con desempleo, pobreza y recortes.

FMI y América Latina: la trampa histórica del ajuste permanente

En América Latina, la relación con el Fondo Monetario Internacional ha estado marcada demasiadas veces por una misma secuencia: crisis, endeudamiento, condicionalidad, recortes, privatizaciones y pérdida de soberanía económica. No siempre opera de la misma manera, pero el patrón histórico es reconocible. Cuando los países quedan atrapados por deuda y déficit, el FMI suele aparecer como administrador del ajuste, no como defensor de los pueblos.

Chile debe leer esa historia con cuidado. Un país que reduce impuestos al capital, aumenta presión sobre la deuda y debilita ingresos públicos puede terminar atrapado en una camisa de fuerza fiscal. La trampa neoliberal consiste precisamente en crear el déficit, denunciar el déficit y luego usar el déficit para justificar recortes contra la sociedad.

Recursos estratégicos: litio, cobre y soberanía bajo presión

La dimensión productiva es central. Chile posee cobre, litio, agua, energía, puertos, pesca y territorios estratégicos. En plena transición energética mundial, esos recursos son fundamentales. Pero si el país solo entrega estabilidad tributaria a grandes inversionistas sin construir industria nacional, tecnología, valor agregado y control soberano, volverá a repetir el viejo patrón colonial: exportar materias primas baratas e importar productos caros.

El riesgo no es menor. El litio y el cobre pueden financiar un nuevo ciclo de desarrollo o pueden convertirse en una nueva etapa de saqueo sofisticado. Si Chile entrega sus recursos estratégicos sin industrializar, sin capturar valor y sin proteger el interés nacional, hipotecará su futuro durante 25 o 30 años en beneficio de élites internas y capitales extranjeros.

Conclusión: Chile no necesita más laboratorio neoliberal, necesita soberanía económica

La conclusión económica es contundente: Chile no está frente a una simple reforma administrativa; está frente a una disputa histórica por el modelo de país. Desempleo de 9,1%, inflación proyectada sobre el objetivo, crecimiento débil, deuda en aumento, rebaja tributaria al capital y retorno del discurso de los Chicago Boys forman parte de una misma advertencia. Si Chile vuelve a entregar su economía al dogma neoliberal, el costo no lo pagará el 1% más rico: lo pagarán trabajadores, mujeres, jóvenes, niños, jubilados y familias que ya viven al límite.

Crónica · Argentina · Economía · FMI

Argentina bajo ajuste extremo: deuda, FMI y un pueblo obligado a pagar la factura de Milei

Economía · Argentina · FMI · Deuda · Inflación · Ajuste · Soberanía

Argentina bajo Milei: ajuste, deuda con el FMI y una economía donde el pueblo paga la factura

Investigación periodística, análisis económico y edición por Jorge Aurelio Riffo · La Voz de Chile desde Berlín · Berlín, 29 de mayo de 2026

Argentina vuelve a quedar atrapada en una ecuación conocida para América Latina: deuda externa, ajuste fiscal, presión del Fondo Monetario Internacional, salarios golpeados, servicios públicos debilitados y pérdida de soberanía económica. El gobierno ultraderechista y neoliberal de Javier Milei presenta su programa como orden macroeconómico, pero la pregunta central sigue siendo brutal: ¿orden para quién y sacrificio para quién?

FMI: respirar con deuda no es recuperar soberanía

Argentina obtuvo un nuevo desembolso de 1.000 millones de dólares del Fondo Monetario Internacional, dentro de un programa de 20.000 millones de dólares. Este esquema busca refinanciar parte del programa de 44.000 millones de dólares acordado en 2018, una de las marcas más profundas del endeudamiento argentino reciente. No es dinero libre ni neutral: cada desembolso llega acompañado de condiciones, vigilancia fiscal, disciplina presupuestaria y pérdida de margen soberano.

La relación argentina con el FMI no es nueva: el país acumula una larga historia de programas, revisiones, promesas de estabilidad y ajustes sociales. El patrón se repite una y otra vez: crisis, préstamo, recorte, presión sobre salarios, debilitamiento del Estado y nueva dependencia. Cuando un país vuelve permanentemente al FMI, el problema deja de ser solo financiero: se convierte en una estructura de subordinación económica.

Inflación: baja el ritmo mensual, pero la vida sigue carísima

El gobierno intenta presentar la desaceleración inflacionaria como una victoria. En abril de 2026, la inflación mensual fue de 2,6%, por debajo del 3,4% registrado en marzo. Pero el dato interanual sigue siendo demoledor: los precios aumentaron 32,4% en doce meses. Una inflación que baja desde niveles extremos no significa bienestar; significa que la vida sigue encarecida sobre una base de precios ya brutalmente elevada.

Los analistas del Banco Central argentino proyectan una inflación cercana a 30,5% para 2026. Esa cifra puede parecer menor frente al desastre inflacionario anterior, pero sigue siendo una carga enorme para salarios, jubilaciones, alquileres, alimentos, medicamentos, transporte y servicios básicos. Argentina no vive una normalización social; vive una desaceleración del incendio mientras millones siguen caminando sobre cenizas económicas.

Alimentos y dignidad: del país del asado al consumo de supervivencia

Argentina fue durante décadas símbolo mundial de carne vacuna, campo, producción alimentaria y cultura popular del asado. Sin embargo, distintos reportes regionales han mostrado casos de consumo o venta de carnes alternativas más baratas en zonas golpeadas por la pérdida de poder adquisitivo. Ese fenómeno no debe presentarse como estadística nacional oficial, pero sí como símbolo social del deterioro alimentario. Cuando un país históricamente asociado al asado empieza a buscar proteínas más baratas por necesidad, la crisis deja de ser un número y se convierte en humillación cotidiana.

El problema alimentario no es anecdótico. La carne, los lácteos, el pan, el transporte, los medicamentos y los servicios básicos forman parte de la economía real de los hogares. Si los salarios pierden poder de compra y los precios siguen elevados, el ajuste entra directamente a la mesa familiar. Ahí se mide la verdad económica: no en discursos de mercado, sino en lo que una familia puede o no puede comprar al final de la semana.

Ajuste social: el superávit se construye sobre los sectores más vulnerables

La austeridad de Milei no es una abstracción contable. Organizaciones sociales y familias han denunciado que personas con discapacidad enfrentan riesgos por congelamiento de pagos, recortes o atrasos que afectan instituciones de apoyo terapéutico, educativo y laboral. Cuando el ajuste fiscal toca discapacidad, salud, educación, alimentación y cuidados, el supuesto orden macroeconómico se transforma en desprotección humana.

Una economía seria no puede medir el éxito únicamente por el superávit si ese resultado se construye congelando prestaciones, debilitando servicios y empujando a los más vulnerables a la incertidumbre. El ajuste no cae sobre una planilla: cae sobre personas concretas, niños, adultos mayores, enfermos, trabajadores informales y familias que ya viven al límite.

Reforma laboral: abaratar el trabajo y disciplinar salarios

La reforma laboral impulsada por el gobierno avanza sobre derechos históricos del trabajo. Entre los cambios aprobados se incluyen mecanismos de flexibilización, modificaciones en vacaciones, contratación más laxa, posibilidad de salarios en moneda extranjera y extensión de la jornada estándar de ocho a doce horas. La lógica es clara: reducir costos laborales, facilitar ajustes empresariales y trasladar más riesgo al trabajador.

En nombre de atraer inversión, el gobierno empuja una arquitectura laboral donde la competitividad se busca por la vía de salarios disciplinados, jornadas más duras y menor protección colectiva. Un país no se reconstruye debilitando a quien trabaja; se reconstruye con empleo digno, productividad real, industria, ciencia, tecnología, salario suficiente y derechos laborales protegidos.

Washington y subordinación financiera: auxilio político, dependencia económica

La política económica argentina también debe leerse en clave internacional. El Tesoro de Estados Unidos finalizó en 2025 un marco de swap de 20.000 millones de dólares con Argentina y realizó operaciones de apoyo al peso. Cuando Washington sostiene financieramente a un gobierno alineado con su agenda, no lo hace por caridad: lo hace porque Argentina es una pieza estratégica en recursos, deuda, geopolítica y disputa regional.

Esta subordinación financiera tiene consecuencias. El país queda condicionado por el FMI, por los mercados, por el dólar y por una política exterior que busca disciplinar a América Latina bajo el lenguaje de estabilidad macroeconómica. Argentina corre el riesgo de vender soberanía en nombre de confianza externa, mientras el pueblo paga con tarifas, alimentos caros, salarios golpeados y servicios recortados.

Crecimiento con anestesia social: los números no alcanzan si la vida empeora

Las proyecciones económicas muestran recuperación parcial, pero no garantizan bienestar. El Relevamiento de Expectativas de Mercado del Banco Central proyecta para 2026 un crecimiento cercano a 2,8%, mientras organismos internacionales han estimado cifras algo superiores. Pero una economía puede crecer y aun así dejar a millones atrás si el crecimiento se concentra, si el salario no recupera poder, si el Estado abandona funciones esenciales y si el ajuste se descarga sobre la vida cotidiana. El crecimiento sin bienestar no es recuperación: es maquillaje macroeconómico.

La pobreza oficial bajó a 28,2% en el segundo semestre de 2025, el nivel más bajo desde 2018. Pero aun con esa mejora estadística, siguen siendo millones de personas bajo la línea de pobreza y millones más en situación de vulnerabilidad frente a alimentos, alquileres, tarifas, medicamentos y empleo informal. Ningún gobierno puede celebrar cifras si la vida cotidiana sigue marcada por miedo, endeudamiento, pérdida de derechos y precariedad.

Conclusión: Argentina no necesita más ajuste, necesita soberanía económica

La conclusión económica es contundente: Argentina no está simplemente corrigiendo desequilibrios; está pagando una nueva etapa de subordinación financiera. El FMI desembolsa, Washington respalda, los mercados exigen disciplina, el gobierno recorta y el pueblo absorbe el costo. Inflación anual de 32,4%, programa de 20.000 millones de dólares con el FMI, reforma laboral regresiva, servicios sociales bajo presión y alimentos cada vez más inaccesibles forman parte de una misma advertencia. Si el orden económico se construye sobre hambre, deuda y pérdida de soberanía, no es estabilidad: es sometimiento.

Crónica · América Latina · Recursos estratégicos

América Latina ante la fiebre global de recursos: litio, cobre, petróleo y agua en disputa

Economía · América Latina · Litio · Cobre · Petróleo · Agua · Soberanía económica

América Latina ante la nueva fiebre de recursos: litio, cobre, petróleo, agua y soberanía económica bajo disputa global

Investigación periodística, análisis económico y edición por Jorge Aurelio Riffo · La Voz de Chile desde Berlín · Berlín, 29 de mayo de 2026

América Latina vuelve a estar en el centro de una disputa económica mundial. La región posee litio, cobre, petróleo, gas, agua, alimentos, biodiversidad, tierras agrícolas y minerales críticos, precisamente los recursos que necesitan Estados Unidos, Europa y China para sostener la transición energética, la industria militar, los semiconductores, los vehículos eléctricos, las baterías y las cadenas tecnológicas del siglo XXI. Pero la pregunta de fondo sigue siendo la misma: ¿América Latina será dueña de su riqueza o volverá a ser territorio de extracción para potencias extranjeras?

Recursos críticos: la región tiene riqueza, pero no siempre controla la cadena de valor

La importancia estratégica de la región es evidente. América Latina y el Caribe concentran aproximadamente 60% de las reservas mundiales de litio y cerca de 40% de las reservas mundiales de cobre. Además, la región aporta alrededor de 38% de la producción minera global de cobre, con Chile como actor principal, seguido por Perú y México. Esa concentración no es un dato menor: quien controle el litio y el cobre tendrá una posición decisiva en la economía energética y tecnológica del futuro.

El problema es que tener recursos no significa controlar riqueza. Durante décadas, la región exportó materias primas, recibió inversión extractiva, pagó deuda, importó tecnología y mantuvo economías dependientes. Si América Latina vende litio, cobre o petróleo sin industrializar, sin fabricar baterías, sin desarrollar tecnología propia y sin capturar valor agregado, seguirá entregando el futuro barato para comprarlo después caro.

Litio: el triángulo estratégico que todos quieren controlar

El triángulo del litio, formado por Chile, Argentina y Bolivia, es uno de los territorios más codiciados del planeta. Entre los tres países se concentran reservas y recursos esenciales para baterías, electromovilidad, almacenamiento energético y transición verde. Pero el peligro es evidente: si el litio queda bajo control de corporaciones extranjeras, fondos de inversión y acuerdos diseñados fuera de la región, América Latina repetirá la historia del salitre, del cobre, del petróleo y de tantas riquezas saqueadas.

El litio no debe ser tratado como simple mercancía. Debe ser considerado activo estratégico de soberanía nacional y regional. La región necesita extracción responsable, control ambiental, participación estatal, transferencia tecnológica, plantas de procesamiento, fabricación de componentes, investigación científica y beneficios directos para comunidades locales. Extraer litio sin industrializar es perder la parte más valiosa del negocio.

Cobre: Chile y Perú sostienen la transición energética mundial

El cobre es la columna vertebral de la electrificación global. Redes eléctricas, autos eléctricos, turbinas, paneles solares, baterías, sistemas de transmisión, centros de datos e infraestructura digital dependen de este mineral. Chile y Perú tienen una posición central, pero esa ventaja puede convertirse en trampa si la región solo exporta concentrado y deja que otros países capturen la tecnología, la manufactura y los márgenes más altos.

La disputa del cobre ya no es solamente minera; es industrial, tecnológica y geopolítica. El país que vende cobre sin desarrollar industria eléctrica, metalurgia avanzada, manufactura tecnológica y cadenas regionales de valor queda atrapado como proveedor primario. América Latina no puede seguir exportando suelo, agua y energía incorporada para que otros fabriquen el futuro.

Washington y Bruselas: minerales críticos bajo discurso de seguridad

Estados Unidos y la Unión Europea ya coordinan políticas para asegurar cadenas de suministro de minerales críticos. En abril de 2026, Washington y Bruselas anunciaron un plan de acción para coordinar comercio y medidas sobre estos recursos, con el objetivo de reducir la dependencia de China. El lenguaje oficial habla de seguridad, transición verde y diversificación. Pero para América Latina la pregunta es otra: ¿diversificación para quién y soberanía para quién?

Cuando las potencias hablan de “seguridad de suministro”, muchas veces se refieren a asegurar acceso estable a recursos ajenos. América Latina no puede aceptar que su litio, cobre, petróleo o agua sean tratados como reserva estratégica de Washington, Bruselas o Pekín sin una política propia de defensa económica. La región debe negociar desde la soberanía, no desde la dependencia.

China: comprador estratégico, financiamiento e infraestructura

China aparece como comprador fundamental de minerales, alimentos y energía latinoamericana. Su industria necesita cobre, litio, soja, petróleo, hierro, alimentos y puertos. A cambio, ofrece financiamiento, infraestructura, comercio, tecnología y mercado. La relación puede ser una oportunidad, pero también puede reproducir dependencia si América Latina no exige transferencia tecnológica, industrialización local y participación soberana en la cadena de valor. Vender recursos a China no basta; la región debe aprender a producir con China, negociar con China y no quedar subordinada a China.

La diferencia con el viejo dominio occidental es que China ofrece infraestructura y demanda sostenida, pero el riesgo sigue siendo el mismo: exportar materias primas e importar tecnología. Si la región no construye industria propia, universidades técnicas, investigación minera, procesamiento avanzado y fabricación regional, solo cambiará de comprador, pero no de modelo económico.

Petróleo, gas y alimentos: la disputa no es solo minera

La nueva fiebre de recursos no se limita al litio y al cobre. Venezuela posee una de las mayores reservas petroleras del mundo. Brasil tiene petróleo, agricultura, agua, biodiversidad y una base industrial relevante. Argentina posee Vaca Muerta, litio, alimentos y gas. Bolivia tiene litio, gas y minerales. Perú concentra cobre y minerales. México es pieza industrial, energética y comercial. La región completa es un tablero estratégico.

En ese tablero, los alimentos también son poder. Soja, maíz, carne, café, azúcar, frutas, pesca y agua dulce forman parte de la seguridad alimentaria mundial. América Latina no solo alimenta industrias; también alimenta poblaciones. Sin control soberano sobre tierra, agua y producción agrícola, la región puede terminar alimentando mercados externos mientras sus propios pueblos enfrentan pobreza, inflación alimentaria y precariedad.

Crecimiento débil: riqueza natural sin desarrollo suficiente

La paradoja económica es brutal. A pesar de su riqueza natural, América Latina sigue creciendo poco. El Banco Mundial proyecta un crecimiento regional de apenas 2,1% en 2026, mientras la CEPAL estima alrededor de 2,2%. Son cifras insuficientes para transformar empleo, productividad, salarios, infraestructura, ciencia y protección social. Una región rica en recursos, pero pobre en industrialización, queda atrapada en una economía de bajo crecimiento y alta dependencia.

El problema no es falta de riqueza; es falta de poder sobre esa riqueza. América Latina posee minerales, energía, alimentos y agua, pero muchas veces no controla precios, tecnología, financiamiento, transporte, patentes ni mercados finales. La dependencia no se mide solo por deuda: también se mide por la incapacidad de transformar recursos propios en industria propia.

Conclusión: recursos sin soberanía son riqueza para otros

La conclusión económica es clara: América Latina no necesita otra fiebre extractiva; necesita soberanía productiva. El litio, el cobre, el petróleo, el gas, el agua y los alimentos pueden financiar un nuevo ciclo de desarrollo, pero solo si la región deja de actuar como proveedor barato de recursos para potencias extranjeras. El futuro latinoamericano no puede quedar reducido a vender minerales para que otros fabriquen baterías, vender cobre para que otros construyan redes eléctricas, vender petróleo para que otros controlen energía y vender alimentos mientras sus propios pueblos siguen endeudados. Sin industrialización, ciencia, tecnología, control público y justicia social, la nueva fiebre de recursos será simplemente una nueva forma de saqueo.

Crónica · Sur Global · Deuda · Multipolaridad

El Sur Global desafía al viejo poder financiero: deuda, dólar y multipolaridad en disputa

Economía · Sur Global · Deuda · FMI · Dólar · BRICS · Soberanía económica

El Sur Global frente al viejo orden financiero: deuda, FMI, dólar y nueva multipolaridad económica

Investigación periodística, análisis económico y edición por Jorge Aurelio Riffo · La Voz de Chile desde Berlín · Berlín, 29 de mayo de 2026

El Sur Global vive una disputa decisiva contra el viejo orden financiero internacional. Durante décadas, países de América Latina, África y Asia fueron empujados a un modelo basado en deuda externa, dependencia del dólar, exportación de materias primas, condicionalidades del Fondo Monetario Internacional y subordinación a Washington. Hoy, esa arquitectura comienza a ser desafiada por la expansión de los BRICS, el comercio Sur-Sur, la fuerza industrial de China, la resiliencia energética de Rusia y la búsqueda de soberanía económica de decenas de países.

Deuda externa: el mecanismo silencioso de subordinación

La deuda externa no es solamente una cifra contable. Es una herramienta de poder. Cuando un país debe destinar una parte creciente de sus ingresos al pago de intereses, amortizaciones y refinanciamientos, pierde capacidad para invertir en salud, educación, infraestructura, ciencia, vivienda, energía y empleo. La deuda se transforma así en una ocupación económica silenciosa: no necesita tanques en las calles para imponer decisiones, porque basta con controlar el presupuesto, la moneda, el crédito y la urgencia de pagar.

Esa es la trampa: los países se endeudan para respirar, pero después deben ajustar para pagar. El resultado se repite en América Latina, África y Asia: reducción del gasto social, privatizaciones, presión sobre salarios, encarecimiento de servicios, reformas laborales regresivas y dependencia permanente de nuevos créditos. La deuda se presenta como solución financiera, pero muchas veces termina convirtiéndose en una camisa de fuerza política contra la soberanía de los pueblos.

FMI: cuando el rescate se convierte en ajuste y pérdida de soberanía

El Fondo Monetario Internacional aparece una y otra vez en los momentos de crisis. Su discurso habla de estabilización, reformas, disciplina fiscal y confianza de mercado. Pero para muchos pueblos del Sur Global, la experiencia histórica ha sido otra: recortes, devaluaciones, despidos, privatizaciones, reducción de subsidios, subordinación del presupuesto nacional y pérdida de soberanía económica. Cuando un país queda bajo vigilancia del FMI, la política económica deja de decidirse plenamente en su territorio y empieza a escribirse bajo la lógica de los acreedores.

El FMI no imprime dólares literalmente, pero funciona dentro de una arquitectura internacional dominada por el dólar, por los grandes acreedores y por el poder financiero occidental. El mecanismo es brutal: se presta dinero en momentos de crisis, se imponen condiciones, se exige ajuste y se convierte la riqueza futura de los países en garantía de pago. Así, la deuda termina hipotecando recursos naturales, empresas públicas, salarios, derechos sociales y decisiones soberanas.

América Latina conoce demasiado bien esa historia. Después de golpes de Estado, crisis políticas, colapsos financieros o gobiernos alineados con intereses externos, el FMI ha entrado muchas veces como administrador del ajuste. Primero se destruye la soberanía política; después aparece la deuda como medicina; finalmente llega el ajuste como castigo social. Ese patrón ha marcado a generaciones enteras, desde las dictaduras del Cono Sur hasta las crisis contemporáneas de endeudamiento.

Dólar: la moneda que funciona como poder geopolítico

El dominio del dólar ha permitido a Estados Unidos ejercer una influencia extraordinaria sobre el comercio, la deuda, las sanciones, las reservas internacionales y los flujos financieros. Muchos países exportan en dólares, se endeudan en dólares, importan energía en dólares y pagan intereses en dólares. Eso significa que una decisión de Washington, de la Reserva Federal o del sistema financiero estadounidense puede golpear presupuestos nacionales, monedas locales, inflación y capacidad de financiamiento en todo el Sur Global.

Durante décadas, Occidente utilizó la divisa, el crédito, las sanciones y los organismos multilaterales como instrumentos de disciplina. El poder ya no se ejercía solamente con ocupación militar, sino con deuda, calificaciones de riesgo, presión cambiaria, fuga de capitales, condicionalidades y chantaje financiero. Por eso la discusión sobre desdolarización no es una moda: es una batalla por recuperar margen soberano frente a un sistema que convirtió el dinero en arma geopolítica.

BRICS y multipolaridad: una salida frente al circuito dólar-deuda

La expansión de los BRICS refleja una realidad que Occidente ya no puede ignorar: el mundo económico es cada vez más multipolar. China aporta escala industrial, financiamiento, tecnología e infraestructura. Rusia aporta energía, materias primas y capacidad estratégica. India aporta mercado, población y tecnología. Brasil y Sudáfrica representan plataformas regionales. Nuevos miembros y socios buscan abrir espacio frente a un sistema financiero que durante décadas concentró poder en pocas capitales.

El bloque BRICS no elimina de inmediato el poder del dólar, pero sí abre grietas en el viejo circuito de dependencia. Pagos en monedas nacionales, swaps de divisas, bancos alternativos, financiamiento de infraestructura, comercio energético fuera de los circuitos tradicionales y acuerdos Sur-Sur ofrecen a muchos países un margen de negociación que antes no tenían. La verdadera amenaza para el viejo orden financiero no es un discurso: es que los países empiecen a comerciar, financiarse y construir infraestructura sin pedir permiso al dólar.

Recursos naturales: el nuevo centro del poder económico real

La consecuencia directa de este cambio es la revalorización histórica de los recursos naturales. Desde el litio y el cobre en América Latina, pasando por el cobalto, el níquel y las tierras raras en África, hasta los hidrocarburos y corredores energéticos de Asia, los países poseedores de materias primas críticas ya no pueden limitarse a exportarlas para pagar deudas denominadas en una moneda que también se usa como arma geopolítica.

El nuevo poder económico no nace solamente de imprimir moneda, emitir deuda o controlar bolsas de valores. Nace de controlar la base material de la economía: energía, minerales, alimentos, agua, industria, transporte, puertos, tecnología y capacidad de producir. El país que posee recursos pero no controla su industrialización sigue siendo dependiente; el país que transforma recursos en tecnología empieza a construir soberanía real.

América Latina: riqueza natural frente al riesgo de un nuevo saqueo

América Latina se encuentra en el centro de esta disputa. Posee litio, cobre, petróleo, gas, agua, alimentos, biodiversidad y tierras estratégicas. Pero si negocia de manera fragmentada, cada país queda débil frente a corporaciones, bancos, potencias extranjeras y organismos financieros. La región no puede limitarse a cambiar de comprador: debe construir industria propia, ciencia propia, tecnología propia y control soberano sobre sus recursos.

El viejo modelo fue siempre el mismo: exportar materias primas, importar bienes caros, endeudarse, pagar intereses y aceptar ajustes. El nuevo escenario exige romper ese ciclo. Sin integración latinoamericana, sin banca regional, sin industrialización y sin defensa del interés público, la nueva fiebre de recursos será simplemente otra forma de saqueo con lenguaje moderno.

Conclusión geoeconómica: el fin de la hegemonía absoluta del dólar y el nuevo orden de recursos

La conclusión económica es contundente: el viejo orden financiero basado en el dólar, el FMI, la deuda y la condicionalidad ya no puede presentarse como único camino posible. Sigue siendo poderoso, pero ya no es incuestionable. El eje formado por China, Rusia, los BRICS y el comercio Sur-Sur ha abierto grietas en la arquitectura construida durante la posguerra. El poder económico del siglo XXI ya no emanará solamente de la capacidad de emitir moneda o imponer deuda, sino de la capacidad de producir, suministrar, industrializar y controlar los recursos reales que mueven la economía global.

Para el Sur Global, la tarea histórica es clara: dejar de pagar la crisis de otros, dejar de entregar recursos baratos, dejar de aceptar ajustes impuestos y comenzar a transformar su riqueza en bienestar, tecnología, industria, dignidad y poder económico real. La multipolaridad solo tendrá sentido si permite que los pueblos recuperen soberanía y no simplemente cambien una dependencia por otra.

Suscripciones y contacto

La Voz de Chile desde Berlín

La Voz de Chile desde Berlín invita cordialmente a suscribirse y a formar parte de una comunidad internacional abierta, plural e independiente.

Lectores, periodistas, escritores, docentes, académicos, migrantes, organizaciones sociales, organizaciones federales, colectivos culturales, medios alternativos, profesionales, ciudadanos y voces independientes.

Quienes se suscriban podrán recibir boletines informativos, editoriales, columnas de opinión, análisis internacionales, comunicados, convocatorias culturales, nuevas publicaciones y contenidos especiales, conectando desde Berlín con Chile, América Latina, Europa y el mundo.

Un medio digital nacido en Berlín, abierto a Chile, América Latina, Europa y todos los continentes.

Escríbenos desde tu país

Invitamos a nuestros lectores a escribirnos indicando desde qué país nos contactan y cuál es el motivo de su mensaje: suscripción, colaboración, propuesta editorial, denuncia ciudadana, experiencia migratoria, testimonio social, situación vinculada a derechos humanos o iniciativa cultural.

Este espacio está abierto a la ciudadanía, a comunidades migrantes, organizaciones sociales, periodistas, instituciones, colectivos culturales y personas que deseen compartir una realidad, una preocupación, una historia o una mirada crítica desde cualquier lugar del mundo.

Si tienes una denuncia ciudadana, una experiencia migratoria, una situación de derechos humanos, una historia de vida o una propuesta cultural, puedes escribirnos.

Colaboradores y alianzas

Buscamos establecer vínculos con periodistas, escritores, analistas, docentes, académicos, investigadores, medios independientes, organizaciones sociales, instituciones de gobierno, entidades culturales y redes comunitarias interesadas en construir una comunicación seria, humana, internacional y comprometida con la verdad, la memoria histórica, la migración, la cultura, la democracia y la justicia social.

Suscripciones, denuncias y propuestas editoriales

Para suscribirte, colaborar o enviar columnas, artículos, análisis, comunicados, denuncias ciudadanas, testimonios, crónicas, propuestas culturales, experiencias migratorias o información relacionada con derechos humanos, puedes escribirnos directamente a:

Correos institucionales

Correo de prensa: prensa@lavozdechileberlin.com

Correo general: info@lavozdechileberlin.com

Al hacer clic en cualquiera de los correos, se abrirá un mensaje con el asunto: “Suscripción La Voz de Chile desde Berlín”.

Regístrate para recibir historias

diariamente

Recibe en tu correo las principales crónicas, editoriales y análisis políticos de La Voz de Chile desde Berlín.

SuscríbeteTambién puedes escribirnos directamente a: info@lavozdechileberlin.com